Trong hệ thống quản lý hóa đơn, việc nắm rõ ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn và tên liên hóa đơn không chỉ giúp doanh nghiệp tuân thủ đúng quy định pháp luật mà còn đảm bảo tính minh bạch, chính xác trong hoạt động kế toán – thuế.

Đặc biệt, kể từ khi Thông tư 32/2011/TT-BTC được ban hành, các quy định về hóa đơn điện tử trở nên chặt chẽ hơn, đòi hỏi các cá nhân, tổ chức kinh doanh phải hiểu và áp dụng đúng các ký hiệu, mẫu số theo chuẩn.

Bài viết dưới đây sẽ giúp bạn hiểu rõ cấu trúc, ý nghĩa và cách phân biệt từng loại ký hiệu trên hóa đơn, đồng thời hướng dẫn cách sử dụng đúng tên liên hóa đơn trong thực tiễn.

Đối với hóa đơn điện tử

Theo quy định tại khoản 1 Điều 5 Thông tư 32/2025/TT-BTC, ký hiệu mẫu số hóa đơn điện tử là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6, 7, 8, 9 để phản ánh loại hóa đơn điện tử như sau:

| Ký hiệu | Loại hóa đơn điện tử | Giải thích / Áp dụng |

|---|---|---|

| 1 | Hóa đơn điện tử giá trị gia tăng (GTGT) | – Áp dụng cho hóa đơn thông thường có thuế GTGT. – Được sử dụng phổ biến nhất trong giao dịch thương mại. |

| 2 | Hóa đơn điện tử bán hàng | – Dùng cho trường hợp bán hàng hóa, dịch vụ không tính thuế GTGT (ví dụ: áp dụng phương pháp tính thuế trực tiếp). |

| 3 | Hóa đơn điện tử bán tài sản công | – Áp dụng khi bán tài sản thuộc sở hữu Nhà nước (theo quy định về quản lý tài sản công). |

| 4 | Hóa đơn điện tử bán hàng dự trữ quốc gia | – Dùng khi bán hàng từ nguồn dự trữ quốc gia (lương thực, vật tư chiến lược…). |

| 5 | Các loại hóa đơn điện tử khác | – Bao gồm: tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc chứng từ có nội dung tương đương hóa đơn. – Ví dụ: Vé xem phim điện tử, thẻ cào điện thoại, phiếu thu tiền mặt điện tử. |

| 6 | Chứng từ điện tử được quản lý như hóa đơn | – Gồm: + Phiếu xuất kho kiêm vận chuyển nội bộ điện tử. + Phiếu xuất kho hàng gửi bán đại lý điện tử. – Lưu ý: Đây là chứng từ thay thế hóa đơn trong một số nghiệp vụ nội bộ hoặc đại lý. |

| 7 | Hóa đơn thương mại điện tử | – Áp dụng cho giao dịch trên nền tảng thương mại điện tử (Shopee, Lazada, Tiki…). – Phải tuân thủ quy định về hóa đơn điện tử khi bán hàng qua sàn. |

| 8 | Hóa đơn GTGT tích hợp biên lai thu thuế, phí, lệ phí | – Kết hợp nội dung hóa đơn GTGT và biên lai thu tiền thuế, phí, lệ phí (ví dụ: phí bảo vệ môi trường, lệ phí trước bạ…). |

| 9 | Hóa đơn bán hàng tích hợp biên lai thu thuế, phí, lệ phí | – Tương tự ký hiệu 8 nhưng dành cho hóa đơn không tính thuế GTGT (ký hiệu 2). |

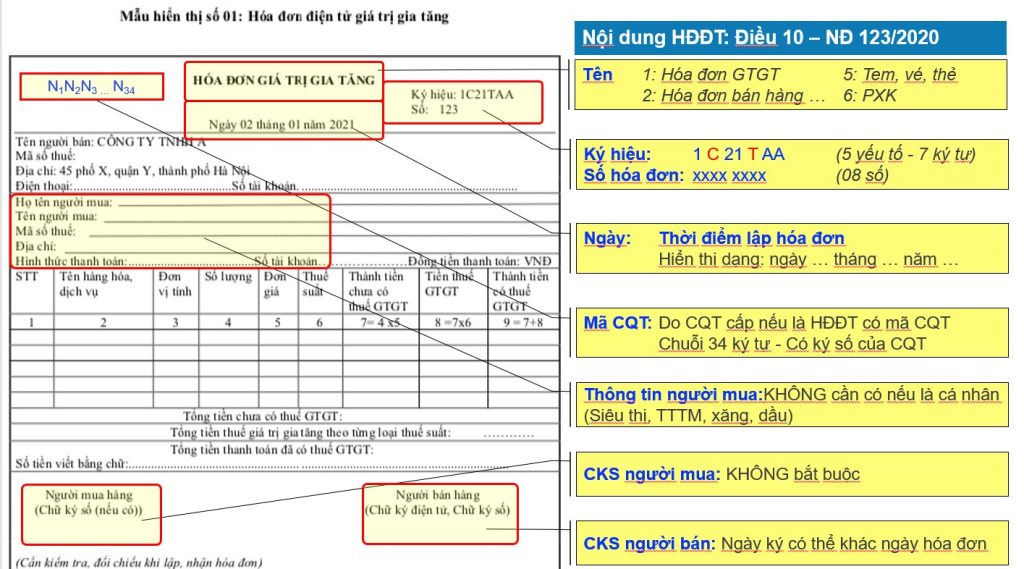

Ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu (06) ký tự này được quy định như sau:

- Ký tự đầu tiên là một (01) chữ cái được quy định là C hoặc K như sau: C thể hiện hóa đơn điện tử có mã của cơ quan thuế, K thể hiện hóa đơn điện tử không có mã;

- Hai ký tự tiếp theo là hai (02) chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch. Ví dụ: Năm lập hóa đơn điện tử là năm 2025 thì thể hiện là số 25; năm lập hóa đơn điện tử là năm 2026 thì thể hiện là số 26;

- Một ký tự tiếp theo là một (01) chữ cái được quy định là T, D, L, M, N, B, G, H, X thể hiện loại hóa đơn điện tử được sử dụng, cụ thể:

-

- Chữ T: Áp dụng đối với hóa đơn điện tử do các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế;

- Chữ D: Áp dụng đối với hóa đơn bán tài sản công và hóa đơn bán hàng dự trữ quốc gia hoặc hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức do các doanh nghiệp, tổ chức đăng ký sử dụng;

- Chữ L: Áp dụng đối với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh;

- Chữ M: Áp dụng đối với hóa đơn điện tử được khởi tạo từ máy tính tiền;

- Chữ N: Áp dụng đối với phiếu xuất kho kiêm vận chuyển nội bộ điện tử;

- Chữ B: Áp dụng đối với phiếu xuất kho hàng gửi bán đại lý điện tử;

- Chữ G: Áp dụng đối với tem, vé, thẻ điện tử là hóa đơn giá trị gia tăng;

- Chữ H: Áp dụng đối với tem, vé, thẻ điện tử là hóa đơn bán hàng;

- Chữ X: Áp dụng đối với hóa đơn thương mại điện tử.

- Hai ký tự cuối là chữ viết do người bán tự xác định căn cứ theo nhu cầu quản lý. Trường hợp người bán sử dụng nhiều mẫu hóa đơn điện tử trong cùng một loại hóa đơn thì sử dụng hai ký tự cuối nêu trên để phân biệt các mẫu hóa đơn khác nhau trong cùng một loại hóa đơn. Trường hợp không có nhu cầu quản lý thì sử dụng hai ký tự YY;

- Tại bản thể hiện, ký hiệu hóa đơn điện tử và ký hiệu mẫu số hóa đơn điện tử được thể hiện ở phía trên bên phải của hóa đơn (hoặc ở vị trí dễ nhận biết);

- Ví dụ thể hiện các ký tự của ký hiệu mẫu hóa đơn điện tử và ký hiệu hóa đơn điện tử:

- “1C25TAA” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2025 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế;

- “2C25TBB” – là hóa đơn bán hàng có mã của cơ quan thuế được lập năm 2025 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh ký sử dụng với cơ quan thuế;

- “1C25LBB” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2025 và là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh;

- “1K25TYY” – là hóa đơn giá trị gia tăng loại không có mã được lập năm 2025 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế;

- “1K25DAA” – là hóa đơn giá trị gia tăng loại không có mã được lập năm 2025 và là hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức bắt buộc do các doanh nghiệp, tổ chức đăng ký sử dụng;

- “6K25NAB” – là phiếu xuất kho kiêm vận chuyển nội bộ điện tử loại không có mã được lập năm 2025 doanh nghiệp đăng ký với cơ quan thuế;

- “6K25BAB” – là phiếu xuất kho hàng gửi bán đại lý điện tử loại không có mã được lập năm 2025 do doanh nghiệp đăng ký với cơ quan thuế;

- “7K25XAB” – là hóa đơn thương mại điện tử được lập năm 2025 do doanh nghiệp đăng ký với cơ quan thuế.

Tên, địa chỉ, mã số thuế của bên nhận ủy nhiệm đối với hóa đơn điện tử ủy nhiệm.

Đối với hóa đơn do Chi cục Thuế đặt in

Theo quy định tại khoản 2 Điều 5 Thông tư 32/2025/TT-BTC, ký hiệu mẫu số hóa đơn do Chi cục Thuế đặt in là một nhóm gồm 11 ký tự thể hiện các thông tin về: tên loại hoá đơn, số liên, số thứ tự mẫu trong một loại hoá đơn (một loại hoá đơn có thể có nhiều mẫu), cụ thể như sau:

- Sáu (06) ký tự đầu tiên thể hiện tên loại hóa đơn:

- 01GTKT: Hóa đơn giá trị gia tăng;

- 02GTTT: Hóa đơn bán hàng;

- 07KPTQ: Hóa đơn bán hàng dành cho tổ chức, cá nhân trong khu phi thuế quan;

- 03XKNB: Phiếu xuất kho kiêm vận chuyển nội bộ;

- 04HGDL: Phiếu xuất kho hàng gửi bán đại lý.

- Một (01) ký tự tiếp theo là các số tự nhiên 1, 2, 3 thể hiện số liên hóa đơn;

- Một (01) ký tự tiếp theo là “/” để phân cách;

- Ba (03) ký tự tiếp theo là số thứ tự của mẫu trong một loại hóa đơn, bắt đầu bằng 001 và tối đa đến 999.

Riêng đối với hóa đơn là tem, vé, thẻ do Chi cục Thuế đặt in bắt buộc ghi 03 ký tự đầu để phân biệt tem, vé, thẻ thuộc loại hóa đơn giá trị gia tăng hay hóa đơn bán hàng. Các thông tin còn lại do Chi cục Thuế tự quy định theo nhu cầu quản lý nhưng không vượt quá 11 ký tự.

Cụ thể:

- Ký hiệu 01/: đối với tem, vé, thẻ thuộc loại hóa đơn giá trị gia tăng;

- Ký hiệu 02/: đối với tem, vé, thẻ thuộc loại hóa đơn bán hàng.

Ký hiệu hóa đơn do Chi cục Thuế đặt in là một nhóm gồm 08 ký tự thể hiện thông tin về: Chi cục Thuế đặt in hóa đơn; năm đặt in hóa đơn; ký hiệu hóa đơn do cơ quan thuế tự xác định căn cứ theo nhu cầu quản lý, cụ thể như sau:

- Hai (02) ký tự đầu tiên thể hiện mã của Chi cục Thuế đặt in hóa đơn và được xác định theo Phụ lục I.A ban hành kèm theo Thông tư này;

- Hai (02) ký tự tiếp theo là hai chữ cái trong 20 chữ cái in hoa của bảng chữ cái Việt Nam gồm: A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y thể hiện ký hiệu hóa đơn do cơ quan thuế tự xác định căn cứ theo nhu cầu quản lý;

- Một (01) ký tự tiếp theo là “/” để phân cách;

- Ba (03) ký tự tiếp theo gồm hai (02) ký tự đầu là hai chữ số Ả rập thể hiện năm Chi cục Thuế đặt in hóa đơn, được xác định theo 02 chữ số cuối của năm dương lịch và một (01) ký tự là chữ cái P thể hiện hóa đơn do Chi cục Thuế đặt in. Ví dụ: Năm Chi cục Thuế đặt in là năm 2025 thì thể hiện là số 25P; năm Chi cục Thuế đặt in hóa đơn là năm 2026 thì thể hiện là số 26P;

Ví dụ thể hiện các ký tự của ký hiệu mẫu hóa đơn do Chi cục Thuế đặt in và ký hiệu hóa đơn do Chi cục Thuế đặt in:

- Ký hiệu mẫu hóa đơn “01GTKT3/001”, Ký hiệu hóa đơn “01AA/25P”: được hiểu là mẫu số 001 của hóa đơn giá trị gia tăng có 3 liên do Chi cục Thuế đặt in năm 2025.

- Liên hóa đơn do Chi cục Thuế đặt in là các tờ trong cùng một số hóa đơn. Mỗi số hoá đơn có 3 liên trong đó:

- Liên 1: Lưu;

- Liên 2: Giao cho người mua;

- Liên 3: Nội bộ.

Một số lưu ý khi lập hóa đơn theo Thông tư 32

Để đảm bảo hóa đơn điện tử được lập đúng quy định và tránh các sai phạm đáng tiếc, doanh nghiệp và kế toán cần lưu ý những điểm sau khi sử dụng ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn theo Thông tư 32:

-

Sử dụng đúng mẫu số và ký hiệu đã đăng ký với cơ quan thuế: Trước khi phát hành hóa đơn, doanh nghiệp phải thông báo phát hành và đăng ký mẫu số, ký hiệu hóa đơn với cơ quan thuế. Việc sử dụng sai hoặc chưa đăng ký sẽ bị coi là hành vi sử dụng hóa đơn không hợp pháp.

-

Tuyệt đối không tự ý thay đổi, sửa chữa ký hiệu hoặc mẫu số: Mọi sự điều chỉnh liên quan đến ký hiệu hóa đơn, mẫu số phải được thực hiện thông qua thủ tục đăng ký điều chỉnh với cơ quan thuế. Việc tự ý sửa chữa là vi phạm quy định và có thể bị xử phạt hành chính.

-

Cập nhật đầy đủ và chính xác thông tin hóa đơn trên phần mềm: Đối với hóa đơn điện tử, doanh nghiệp cần đảm bảo thông tin về mẫu số, ký hiệu, ngày phát hành, liên hóa đơn… được cập nhật chính xác trong hệ thống phần mềm để tránh sai sót khi gửi cho khách hàng hoặc cơ quan thuế.

-

Lưu ý các mức xử phạt khi vi phạm quy định về hóa đơn: Theo quy định tại Nghị định 125/2020/NĐ-CP, các hành vi như sử dụng sai mẫu số, ký hiệu, phát hành không đúng quy trình… có thể bị phạt từ vài triệu đến hàng chục triệu đồng, ảnh hưởng đến uy tín và hoạt động của doanh nghiệp.

Kết luận

Việc hiểu và sử dụng chính xác ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, cũng như tên liên hóa đơn theo quy định tại Thông tư 32/2011/TT-BTC là yếu tố bắt buộc để đảm bảo tính pháp lý, minh bạch và hiệu quả trong công tác kế toán, thuế. Những thông tin này không chỉ giúp doanh nghiệp kiểm soát tốt quy trình xuất hóa đơn mà còn góp phần tránh những sai sót dẫn đến xử phạt hành chính không đáng có.

Trong bối cảnh hóa đơn điện tử ngày càng phổ biến, doanh nghiệp nên chủ động lựa chọn các phần mềm hóa đơn điện tử uy tín, đáp ứng đầy đủ yêu cầu kỹ thuật theo Thông tư 32 và được Tổng cục Thuế chứng nhận, để dễ dàng quản lý mẫu số, ký hiệu và phát hành hóa đơn đúng quy định.

Hãy đảm bảo hệ thống hóa đơn của doanh nghiệp bạn luôn tuân thủ đúng chuẩn mực pháp lý, từ đó xây dựng uy tín lâu dài với đối tác, khách hàng và cơ quan thuế – đồng thời giảm thiểu tối đa rủi ro trong quá trình vận hành.